太陽光ローンや住宅ローンが残っている状態でも、撤去を検討できる場合はあります。ただし、工事日を決める前に契約確認が先です。

無断で外すと、金融機関や契約先との約束、FITや補助金の手続き、撤去費用の負担でトラブルになることがあります。

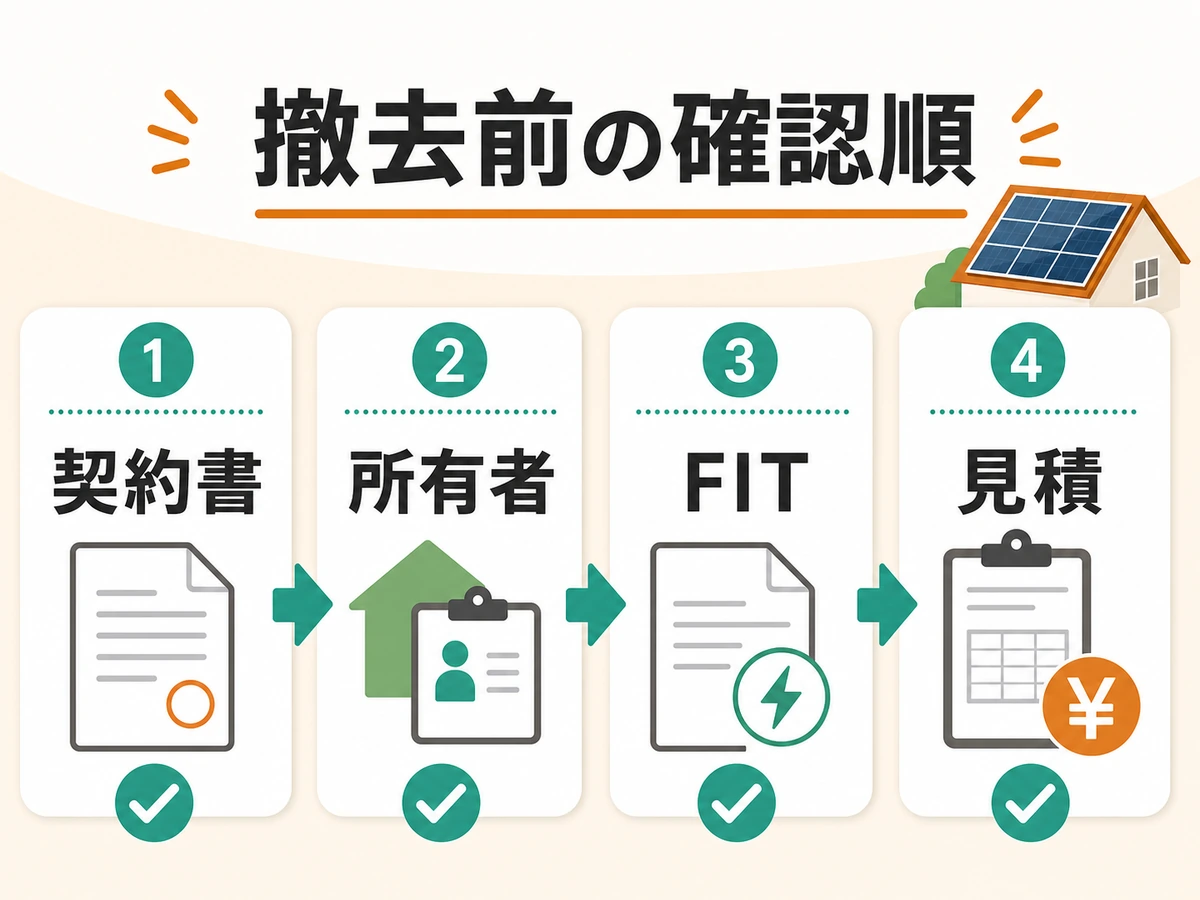

最初に見るのは、契約書、設備の所有者、売電や補助金の書類、撤去見積もりです。残債の金額だけで判断しないようにしましょう。

屋根の上や配線は自分で確認せず、写真、書類、見積項目で状況を整理します。迷う場合は、金融機関や契約先へ先に確認してください。

もくじ

お好きな項目へ読み飛ばすことができます

太陽光ローン残債がある撤去は契約確認が先

ローンが残っているからといって、必ず撤去できないわけではありません。判断を分けるのは、残債の有無だけでなく、契約上の承諾や設備の所有者です。

太陽光ローンが残っている状態で撤去できるかどうかは、契約内容次第で大きく変わります。まずは工事の可否より、確認する順番を決めましょう。

- 契約書と返済予定表で、残債と承諾条件を確認する

- 設備の所有者が自分か、信販会社・リース会社・PPA事業者か確認する

- FIT、補助金、売電契約、撤去見積もりを同じ表で整理する

ここを飛ばして撤去業者だけ先に決めると、後から「契約先の承諾が必要だった」と分かることがあります。先に書類をそろえる方が安全です。

撤去前に見る書類と確認先

撤去前の確認は、契約、所有者、制度、費用の4つに分けると整理しやすくなります。ひとつの窓口だけで完結するとは限りません。

住宅ローン・ソーラーローンは担保と承諾を確認する

住宅ローンの契約書や重要事項説明書を見直し、太陽光設備が担保に含まれているかを確認してください。

太陽光設備が建物と一体の設備として扱われるか、撤去に事前承諾が必要かは、契約や担保設定によって変わります。判断に迷う場合は金融機関へ確認します。

ソーラーローンや信販契約では、残債の一括返済、繰上返済、契約変更の条件を見ます。工事予定日を伝える前に、契約番号と残債額を控えておきましょう。

リース・PPAは設備の所有者を確認する

まず確認すべきは、設備の所有権がどこにあるかです。

リース契約やPPAなどの第三者所有型では、屋根に載っていても設備の所有者が利用者本人ではない場合があります。撤去、買取、返却、中途解約の条件を契約書で確認します。

所有者が別にいる場合は、撤去業者との契約より先に、契約先へ撤去してよい条件を確認してください。

FIT・補助金・売電契約は手続き先を分ける

FITやFIPの認定設備は、撤去や廃止に伴って変更届出や廃止届などの確認が必要になる場合があります。認定ID、売電先、契約名義を手元に置きます。

補助金を受けている場合は、交付元の要綱や財産処分の扱いを確認します。返還が必要かどうかは、制度、年度、処分理由で変わります。

売電契約は、設備を外せば自動で終わるとは限りません。電力会社、買取事業者、制度窓口のどこへ連絡するかを分けて確認しましょう。

残債と撤去費用は総額で判断する

ローン残債と撤去費用を合算した総額を把握せずに判断すると、想定以上の支出が発生することもあります。

金額だけを比べる前に、見積もりの範囲をそろえます。撤去、運搬、処分、屋根補修、足場、工事前後写真、完了書類が含まれるかを確認してください。

| 確認先 | 見るもの | 判断すること |

|---|---|---|

| 金融機関 | 残債・承諾条件 | 先に返済が必要か |

| 契約先 | 所有者・解約条件 | 撤去や返却の条件 |

| 撤去業者 | 見積項目 | 範囲の抜け漏れ |

| 制度窓口 | FIT・補助金 | 届出や返還確認 |

撤去費用を別のローンでまかなうか検討する場合も、先に既存ローンと撤去見積もりを分けて整理します。

見積書は作業範囲ごとに分けて見る

撤去費用は、パネル枚数だけでは決まりません。足場の有無、屋根材、配線処理、運搬距離、処分方法、補修範囲で変わります。

見積書に「一式」が多い場合は、どこまで含まれるかを聞きます。特に、屋根の穴処理、防水確認、工事前後写真、完了確認書は後から確認しにくい項目です。

撤去以外の選択肢も同じ条件で比較する

撤去以外にも売却や条件見直しといった選択肢があります。

ただし、売却や譲渡は、所有者、担保権者、引取条件が合う場合に検討できる選択肢です。残債が消えると決めつけず、契約先の承諾を前提にします。

設備を続けて使える状態なら、継続運用も比較対象です。売電収入と維持費のバランスを再計算し、冷静に判断しましょう。

実際に撤去する場合の安全な進め方

撤去へ進む場合は、工事の順番よりも承諾と記録を優先します。契約上の確認、制度手続き、見積書、工事写真を残すことで、後日の説明がしやすくなります。

- NG:金融機関や契約先へ確認しないまま撤去日を決める

- NG:屋根に上って固定金具や配線を自分で確認する

- NG:処分方法や書類が不明な見積もりだけで契約する

金融機関や契約先へ先に相談する

金融機関へは、契約番号、残債額、撤去理由、予定時期、撤去後の設備状態を伝えます。口頭だけでなく、必要な書類や承諾の形も確認します。

リース・PPA・所有権留保がある場合は、契約先に「撤去」「中途解約」「買取」「返却」のどれに当たるかを確認します。言葉が違うと必要な手続きも変わります。

撤去業者には写真と完了書類まで確認する

撤去業者には、工事前後写真、屋根の穴処理、防水確認、残置物の有無、完了確認書を見積もり段階で確認します。

ローンや契約先へ説明する可能性があるなら、工事内容が分かる写真と書類を残しておくと安心です。署名する前に、工事範囲と未完了項目を見ます。

処分方法と書類の残し方を見積もりで聞く

太陽光パネルは、リユース、リサイクル、廃棄のどれになるかで扱いが変わります。処分先、運搬、処分書類の有無を見積もりで確認します。

「専門業者だから大丈夫」と任せきりにせず、誰が運搬し、どの書類を残すのかを聞きます。屋根や電気の作業は、資格や経験のある業者へ任せましょう。

ローン残債ありの撤去で迷うときの確認質問

ローン返済中でも撤去できますか?

撤去できる場合はあります。ただし、金融機関や信販会社の承諾、残債処理、設備の所有者確認が先です。契約書を見ずに工事へ進めないでください。

撤去すれば売電契約は自動で終わりますか?

自動で終わるとは限りません。FITや売電契約がある場合は、認定ID、契約名義、買取事業者を確認し、必要な届出や連絡先を事前に確認します。

先に見積もりだけ取ってもよいですか?

見積もりを取ること自体は判断材料になります。ただし、契約先の承諾が必要な可能性を伝え、契約前に金融機関や所有者の確認を済ませてください。

まとめ|残債・契約・書類をそろえてから撤去判断する

太陽光ローン残債がある撤去では、ローン残高だけで判断しないことが大切です。契約書、所有者、FITや補助金、撤去見積もりを順に確認します。

無断撤去を避けるために、金融機関、信販会社、リース・PPA事業者、売電先、補助金交付元へ必要な確認を分けて進めましょう。

撤去へ進む場合は、工事前後写真、完了確認書、処分書類まで見積もりで確認します。残債、契約、書類がそろってから工事日を決める流れが安全です。